5년 청년(재직자) 내일채움공제가 끝났습니다.

60회 적립금이 끝났는데요. 그럼 어떻게 받는건가요?

5년 청년(재직자) 내일채움공제가 끝났습니다.

60회 적립금이 끝났는데요. 그럼 어떻게 받는건가요?

연말 정산을 앞둔 지금 한번 알아보려구요.네일 치에움 공제로 근로자들이 받는 금액 중 기업 기여금은 근로 소득으로 간주합니다.

그래서 연말 정산을 할 때 반드시 급여에 포함하여 신고해야 합니다.

이때 일시에 거액이 급여에 합산된 과도한 세금 부담이 될 수 있어 합산된 근로 소득에 대한 부분은 일정 비율만큼 세액 감면을 하고 있습니다.

■ 기업 기여금의 급여가 포함되어 있는지, 내일 충족 공제는 청년 내일 충족 공제(2년형), 재직자 내일 충족 공제(5년형)로 나누어집니다.

1. 청년 내일 충족 공제(2년형)-기업 기여금이 급여에 포함되지 않습니다.

기업 기여금은 정부 보조금이어서 기업들 기여금이 원래 없다고 생각합니다.

소득, 기획 재정부 소득세 제과-184,2019.03.07『 고용 정책 기본 법 』 제25조, 『 고용 보험 법 』 제25조 및 『 청년 고용 촉진 특별 법 』 제7조 등을 근거로 고용 노동부가 주관하는 청년 내일 충족 공제에 가입한 거주자가 해당 공제의 만기가 지급되는 공제금 가운데 정부가 부담하는 정부 지원금 및 정부가 지급하는 채용 유지 지원금에서 기업 기여금으로 적립한 부분은 소득세 과세 대상에 해당하지 않아요2. 재직자 내일 충족 공제(5년형)-기업 기여금이 급료에 포함되어 과세됩니다.

2월의 연말 정산 시 입지 않고 합산해야 합니다.

(중도 해지의 경우도 마찬가지)조세 특례 제한 법 제29조의 6(중소 기업 청년 근로자 및 핵심 인재 성과 보상 기금 수령 액수에 대한 소득세 감면 등)…중소 기업 또는 중견 기업 근로자(해당 기업의 최대 주주 등 대통령령으로 정하는 자는 제외한다.

이하 이 조에서 “핵심 인재”이라 함)이 공제 납입금을 5년(중소 기업 또는 중견 기업의 청년 노동자를 대상으로 하는 공제 사업에 가입하고 만기까지 납품한 후에 핵심 인력을 대상으로 하는 공제 사업으로 연계하고 납입하는 경우에는 해당 기간을 합산하고 5년)이상 납입하고 그 성과 보상 기금에서 공제금을 수령할 경우 해당 공제금 중 이 제35조의 3 제1호에 의한 해당 기업이 부담한 기여금(이하 이 조에서 “기여금”이라 한다.

)부분에 대해서는 “소득세 법” 제20조의 성과 소득세를 과세하는 것의 소득세 직계 존비속, 여섯촌 이내의 혈족, 사촌 이내의 인척, 배우자를 제외)-감면 대상 소득 만기 수령액 중 기업 기여금 해당 분 『 소득세 법 』제137조 제1항 제2호에 따른 종합 소득 산출 세액 x(『 소득세 법 』제20조 제2항에 따른 근로 소득 금액/『 근로 소득세 법 』 제14조 제2항에 따른 종합 소득 금액)x(법 제29조의 6 제1항에 따른 부담한 기여금/해당 근로자의 총 급여액)x감면율 중소 기업 중견 기업 50%

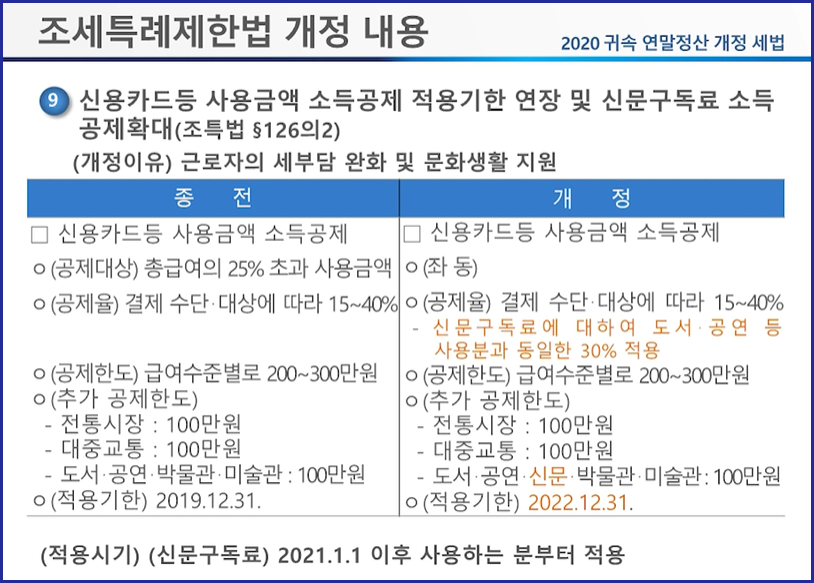

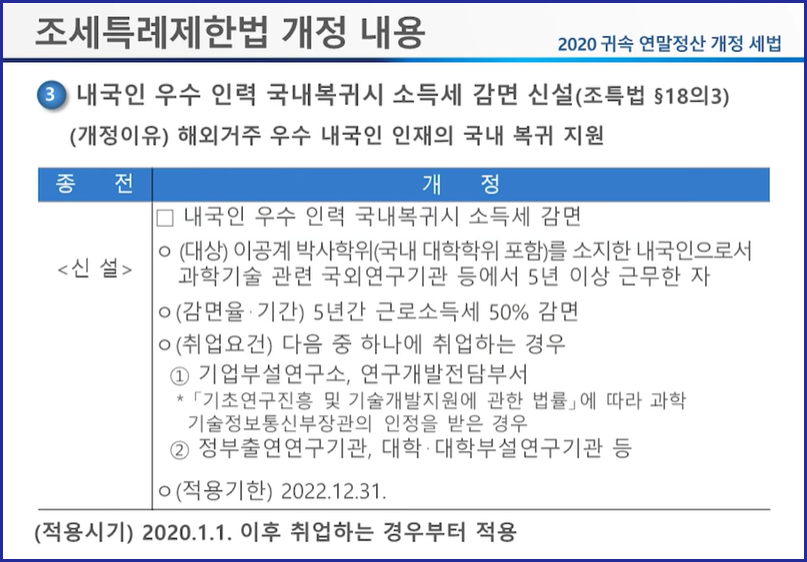

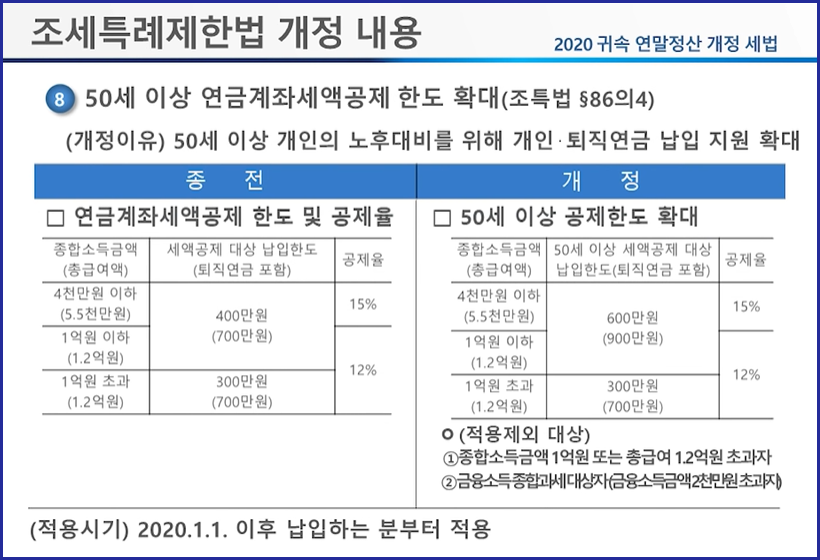

▼ 중소기업 기여금에 대한 중소기업 세제 혜택 자료입니다.

첨부파일 2021년도 중소기업 조세지원.pdf파일 다운로드

244쪽참고

내일채움공제 www.sbcplan.or.kr

내일채움공제 www.sbcplan.or.kr

내일채움공제 www.sbcplan.or.kr